مقدمه ای بر گزارش روندهای صنعت چاپ

در نمایشگاه «دروپا» که در بهار 2016 در دوسلدورف آلمان برگزار شد، پنل تخصصی چاپخانه ها و تأمین کنندگان صنعت چاپ از میان بازدیدکنندگان مجدداً انتخاب شدند. این پنل به بررسی نظرسنجی انجام گرفته در اکتبر 2016 می پردازد که در آن 1200 نفر از تمامی بخش های اصلی بازار چاپ شرکت کردند.

در پاییز هر سال، دروپا دو نظرسنجی جداگانه برای چاپخانه ها و تأمین کنندگان برگزار می کند که در آن یک سری سوالات عمومی و یک سری سوالات تخصصی مربوط به هر گروه طراحی شده است. در نظر سنجی انجام گرفته، 839 چاپخانه شرکت کردند که 525 تا از آنها در اروپا و 314 تای دیگر از بقیه کشورهای جهان بودند. با توجه به تعداد کمتر تأمین کنندگان، 331 نفر در این نظرسنجی شرکت کردند که 220 تای آنها اروپایی بودند.

وضعیت امیدبخش بیشتر چاپخانه ها و تأمین کنندگان صنعت چاپ

دو سال پیش «دروپا» گزارشی از سلامت اقتصادی و تصویری جهانی از چاپخانه ها و تأمین کنندگان ارائه کرده و نامش را « فشارسنج دروپا» گذاشته بود. در سال 2015 این تصویر در مناطق مختلف تغییر کرده بود؛ برخی عملکرد خوبی داشتند و برخی همچنان در حال تقلا بودند. تصویر سال 2016 هم اینگونه بود با این تفاوت که واریانسها حتی بیشتر هم بودند.

با این حال از لحاظ جهانی، 42% از چاپخانهها، کسب وکار خود را «در وضعیت اقتصادی خوب» و 11% آن ها ضعیف ارزیابی کرده اند. بر این اساس یک برآیند مثبت خالص 31% به دست آمد و این همان برآیند خالصی است که در نمودار زیر نمایش داده و در بسیاری از نمودارهای بعدی از آن استفاده شده است.. مثل همیشه پیشبینی های سال آینده تا حدودی خوشبینانه تر از واقعیت بود و در برخی موارد اختلاف بسیار زیادی وجود دارد. برای مثال آفریقا برای اولین بار پس از سال 2013 (که این سری گزارشات شروع شدند)، کاهش عملکرد خالصی را گزارش کرده است.

تأمین کنندگان که از یک منطقه گزارش میدهند ممکن است در آن منطقه حضور داشته یا نداشته باشند. از آنجاکه بیشتر تأمین کنندگان در بازارهای مختلفی حضور دارند، معمولاً تلاشی برای تحلیل بازار آن ها صورت نمی گیرد.

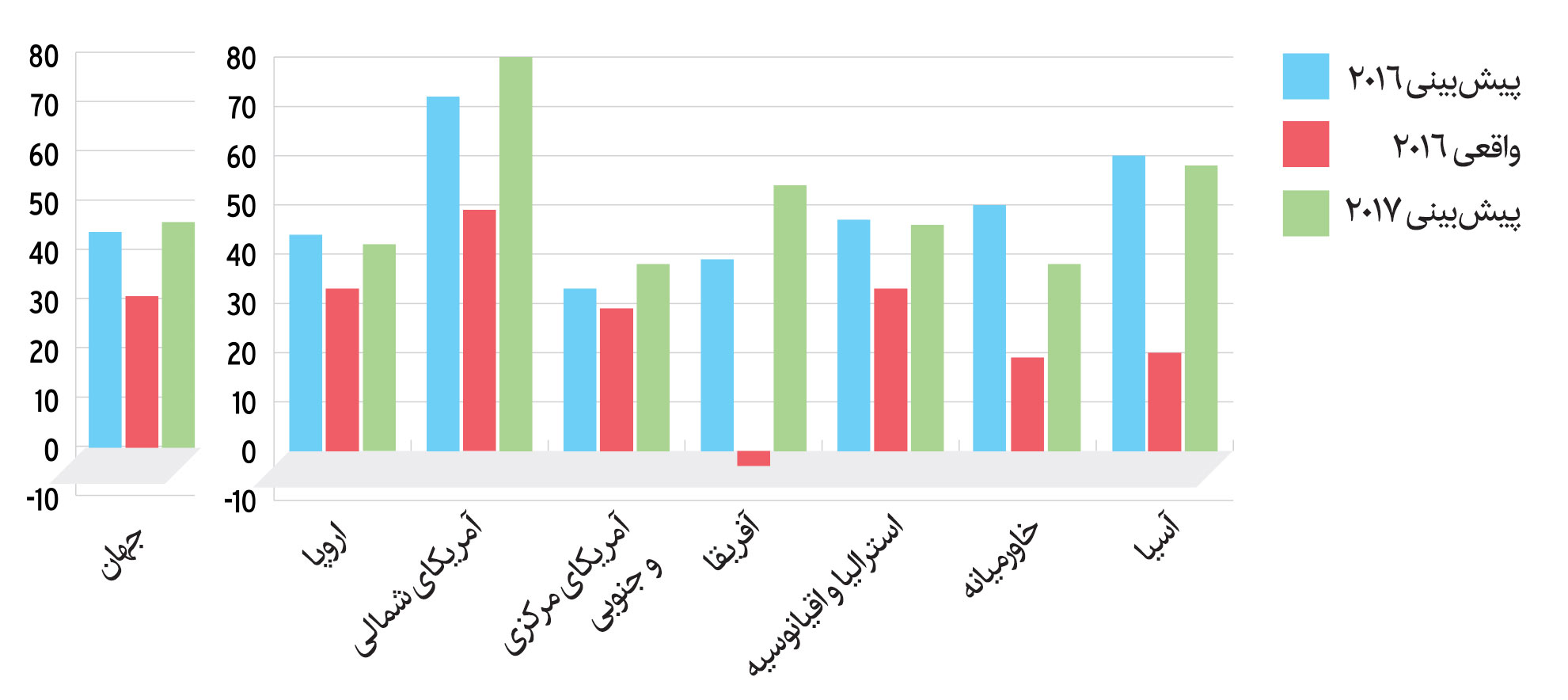

وضعیت اقتصادی چاپخانه های جهان در سال 2017

* برآیند مثبت و منفی و مقایسه آن ها

نمودار1- موقعیت اقتصادی کنونی شرکت خود را چگونه رتبه بندی میکنید؟ و انتظارات شما از موقعیت اقتصادی شرکتتان در 12 ماه آینده چیست؟

با جستجو و تحقیق در بخشهای مختلف بازار در صنعت چاپ، اینگونه استنباط می شود که «چاپخانه های صنعتی» و «چاپخانه های بسته بندی» اعتماد بنفس بیشتری نسبت به «چاپخانه های تبلیغاتی» دارند؛ و «چاپخانه های تبلیغاتی» نسبت به «چاپخانه های انتشاراتی» اعتمادبنفس بالاتری دارند و این الگو از سال 2013 همچنان مشاهده می شود. هرچند که این گزارش جهانی استثنائاتی که در بعضی مناطق وجود دارد را نادیده گرفته است و فقط برآیند آن را نشان می دهد. «چاپخانه های انتشاراتی» در آفریقا و آسیا اعتماد به نفس بیشتری از شرکتهای حاضر در «چاپ تبلیغاتی» داشتند و در مناطق استرالیا/اقیانوسیه و خاورمیانه عکس این موضوع اتفاق افتاده بود. در مجموع، این داستان برای همه تأمین کنندگان در حالت کلی مشابه است؛ که 56% شرکت خود را «در شرایط اقتصادی خوب» و تنها 6% وضعیت خود را «ضعیف» اعلام کردند که همان برآیند خالص مثبت 50% (مشابه با سال گذشته) را نشان می دهد. جالب است بدانید تغییرات منطقهای کمتر از سال گذشته هستند.

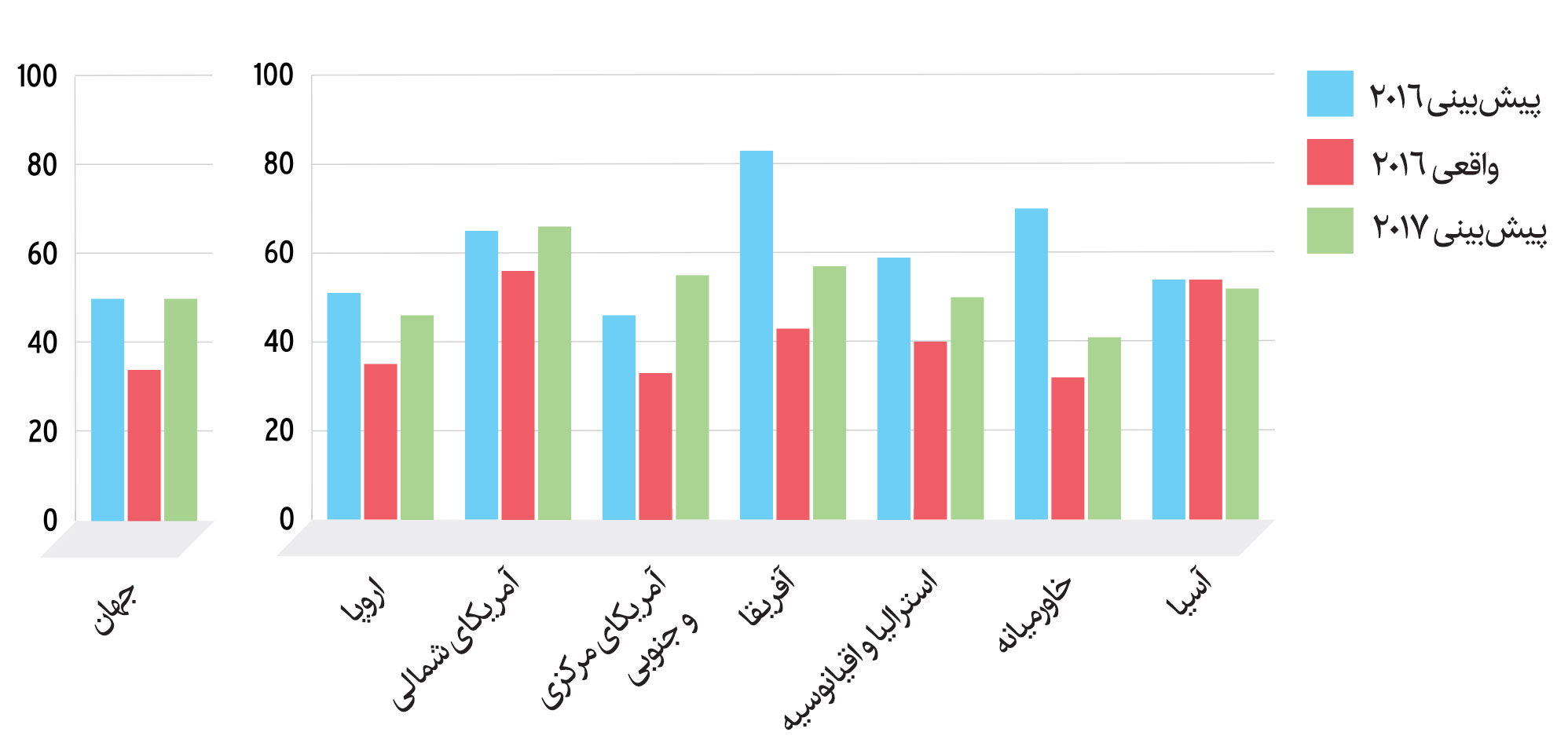

وضعیت اقتصادی تأمین کنندگان صنعت چاپ در جهان 2017

* برآیند مثبت و منفی و مقایسه آن ها

نمودار2- موقعیت اقتصادی کنونی شرکت خود را چگونه رتبه بندی میکنید؟ و انتظارات شما از موقعیت اقتصادی شرکتتان در 12 ماه آینده چیست؟

به طور کلی احتمال دارد که هم در بین چاپخانه ها و هم تأمین کنندگان چشمانداز محتاطانه تری در حال ترسیم باشد. عملکرد مالی دقیقتر چاپخانه ها و تأمین کنندگان این فرضیه را تقویت می کند. دلیل این نگاه محتاطانه شاید این باشد که چاپخانه ها شاهد سقوط مداوم قیمتها در سطح جهانی هستند که البته بواسطه افزایش مصرف و بدنبال آن افزایش درآمد کلی، این کاهش حاشیه سود جبران شده است.

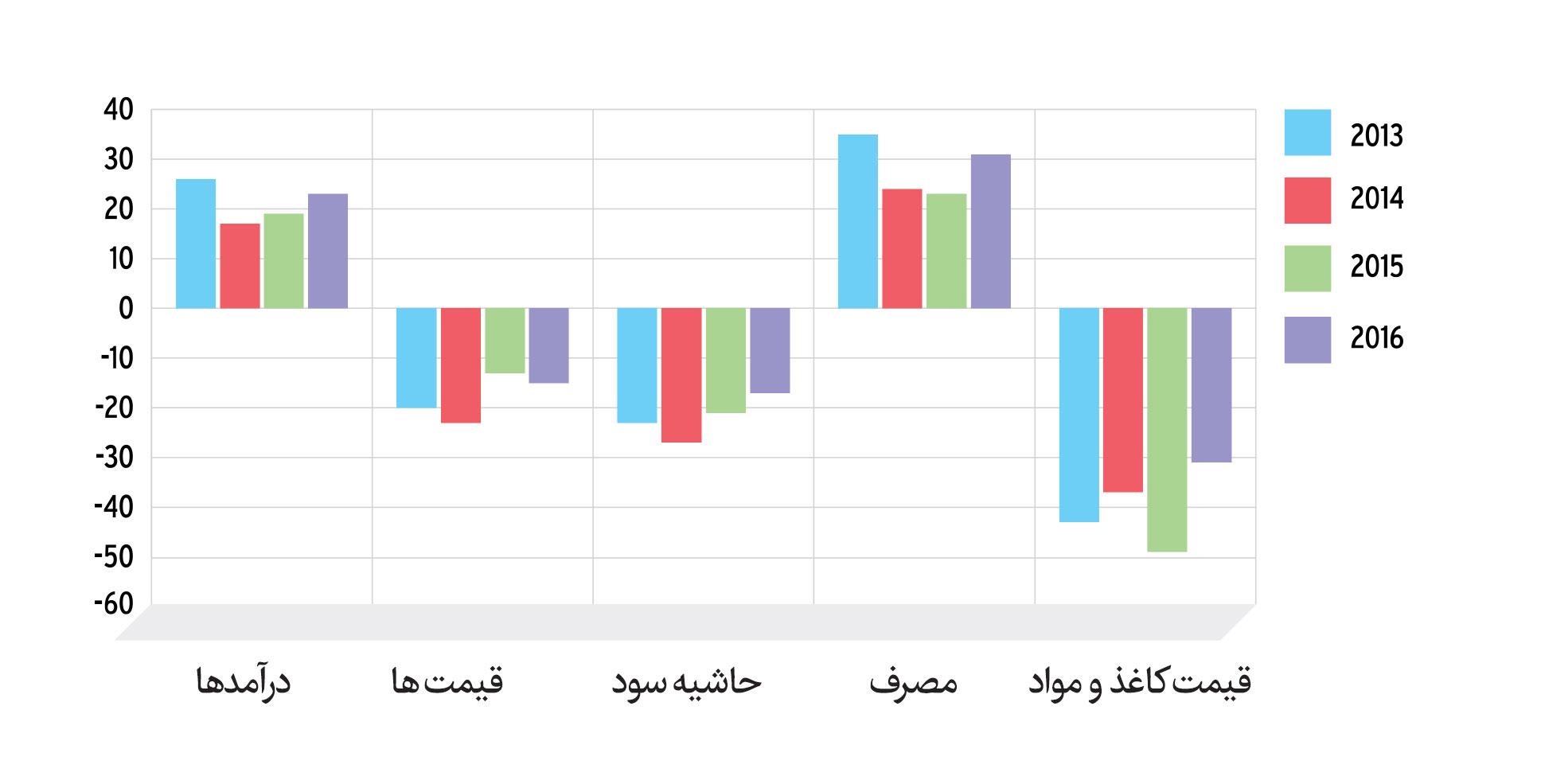

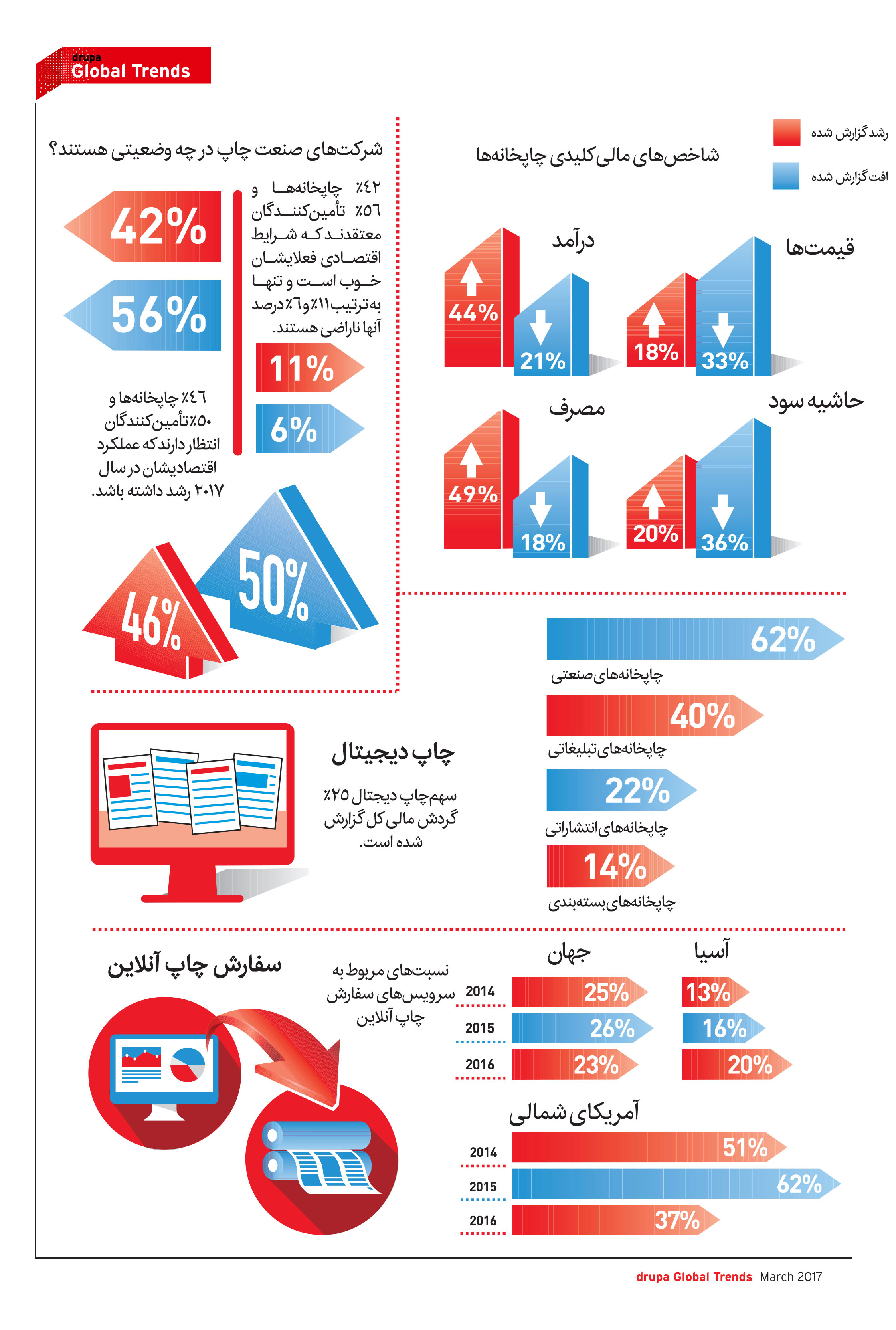

شاخص های جهانی عمکلرد مالی چاپخانه ها

* برآیند مثبت و منفی و مقایسه آن ها

نمودار3: درآمد، قیمتها، حاشیه، مصرف و قیمت برگه/بستر در شرکت شما چگونه در طول 12 ماه گذشته تغییر کرده است؟

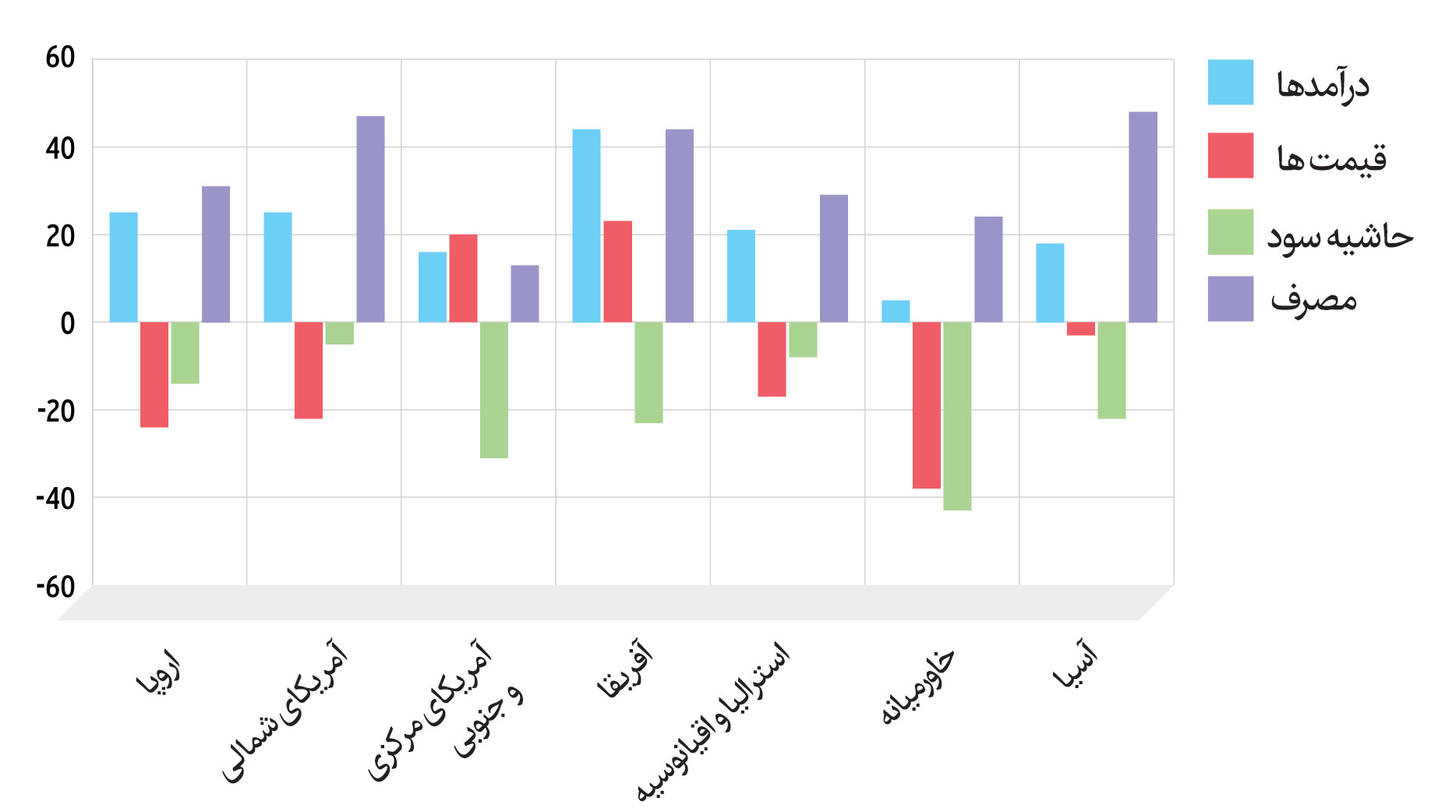

با کنکاش در دادههای منطقه ای و اطلاعات بخش های مختلف بازار، تصویر کمی پیچیده می شود. برای مثال آمریکای جنوبی و مرکزی و آفریقا، خالص شاهد افزایش برآیند قیمت ها بودند درحالیکه درخاورمیانه کاهش شدید قیمتها و حاشیه سود گزارش شده است. به همین ترتیب، درحالیکه چاپخانه های انتشاراتی در آمریکای شمالی با کاهش درآمد، قیمتها و مصرف روبرو بودند، در آمریکای جنوبی/ مرکزی و آفریقا افزایش در هر سه مورد گزارش شده است.

شاخص های مالی چاپخانه ها براساس منطقه – در سال 2016

* برآیند مثبت و منفی و مقایسه آن ها

نمودار4- درآمد، قیمتها، حاشیه، مصرف و قیمت در شرکت شما چگونه در طول 12 ماه گذشته تغییر کرده است؟

با وجود فشارهای ناشی از قیمتها، تعداد کارمندان در سرتاسر جهان با برآیند +9% در حال افزایش هستند که عدد بین +21% آمریکای شمالی و 0% آمریکای مرکزی/جنوبی و استرالیا/اقیانوسیه متغیر است. درحالیکه تعداد کارمندان تولید در سرتاسر جهان افزایش +9% دارند، کاهش ناچیز -2% در کارمندان اجرایی مشاهده شده است. در مناطق توسعه یافته تر، تعداد افراد فعال در چاپخانه های انتشاراتی به شکل قابل توجهی کاهش یافته است. برای مثال در آمریکای شمالی این مقدار -21% گزارش شده است.

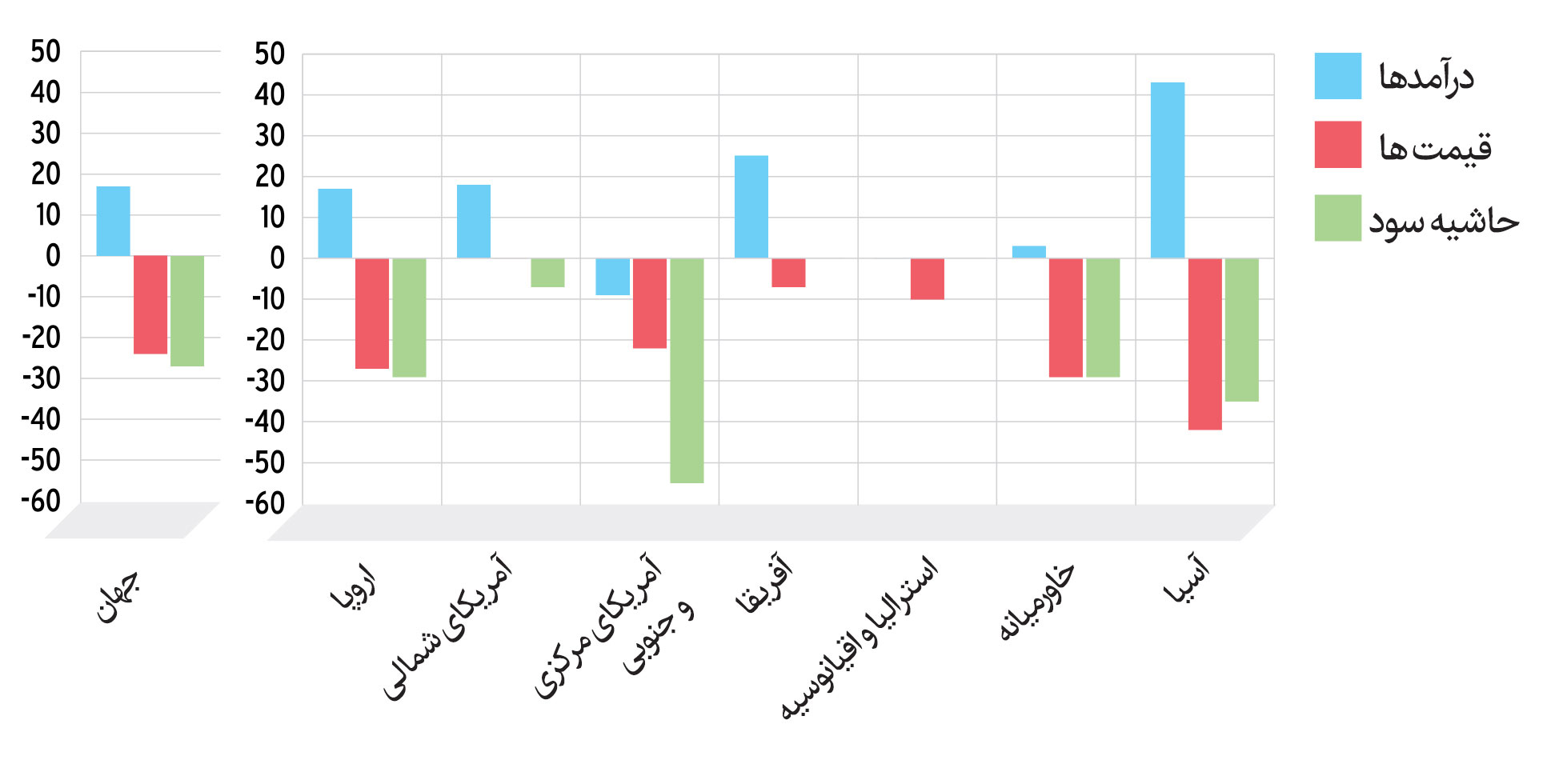

این الگو در سرتاسر جهان برای تأمین کنندگان نیز صادق است. درآمد تا سقف 17% اما قیمتهای زیر -24% و حاشیه ی کمتر از -27% گزارش شده است. (با این اوصاف بهترین حالت در طول 3 سال گذشته است).

شاخص های عملکرد مالی تأمین کنندگان صنعت چاپ – توازن برآیند

* برآیند مثبت و منفی و مقایسه آن ها

نمودار5- درآمد، قیمتها و حاشیه ی شرکت شما در طول 12 ماه گذشته چگونه تغییر نمودند؟

ممکن است انتظار داشته باشید که شرایط بازار مالی منطقه ای و جهانی بر چاپخانه ها و تأمین کنندگان به یک اندازه موثر باشد. این گفته صحیح نیست چرا که چاپخانه ها در سرتاسر جهان شرایط مالی بهتری را امسال در تمامی سرفصل ها و عناوین گزارش کرده اند. درحالیکه در سرتاسر جهان تأمین کنندگان در تمامی موارد افول داشته اند؛ و اینکه این موارد به خصوص در آمریکای مرکزی/جنوبی، آفریقا و خاورمیانه در حال بدتر شدن هستند.

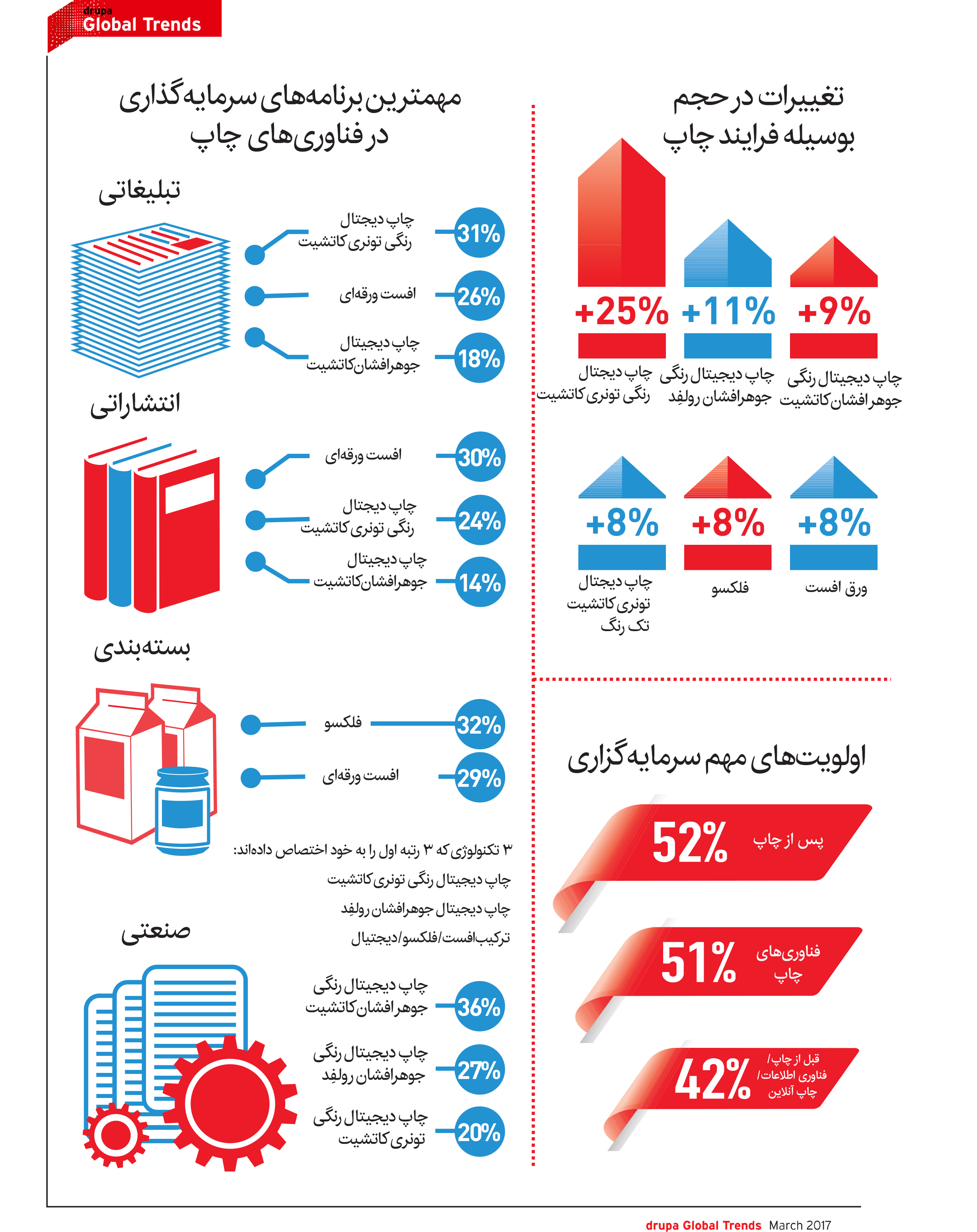

زمانیکه نوبت به فناوریهای چاپ می رسد، با دنیای متنوعی روبرو می شویم. 14 فناوری از 16 فناوری فهرست زیر، حداقل نفوذ باز 10% را در دست کم یکی از بخشهای بازار بدست آورده اند. «تونرهای دیجیتال رنگ کاتشیت» که با حاشیه ی زیادی از حجم چاپ در سال 2016 به مقدار +25% پیشرو بوده است و «مرکب های دیجیتال رنگ روفِلد» با مقدار +11% در ردهی دوم قرار دارد. این تصویر زمانی پیچیده تر میشود که شما بخشهای مختلف بازار را مطالعه می کنید؛ که در آن برای مثال 8% رشد کلی در افست ورقی مشاهده شده است. این رشد کلی تا حد زیادی به لطف بازارهای بسته بندی و چاپ ایجاد شده است وهمچنین یک رشد کلی 8% هم به سبب بازارهای بسته بندی و صنعتی در فلکسو مشاهده شده است.

فرایندهای تولید در چاپ سنتی هم، امسال کوتاهتر شده اند و اشتغال زایی بیشتری داشته اند. گذار آشکار و غیرقابل بازگشت به چاپ دیجیتال بسیار غافلگیرکننده بوده و هست؛ با اینکه در سال اول این سری گزارشات، کاهش کوچکی در نسبت گردش مالی چاپ دیجیتال مشاهده شد اما امسال در بخشهای مختلف بازار، چاپ دیجیتال به وضوح بیشترین تاثیر را در بازارهای «صنعتی» و به دنبال آن «تبلیغاتی» و سپس «انتشاراتی» و اندکی در «بسته بندی» داشته است.

در خصوص خدمات چاپ آنلاین، سالها رشد زیاد و ثابتی در تعداد چاپخانه هایی که این خدمات را ارائه می دادند مشاهده می شد اما امثال به طور کلی شاهد کاهش میانگین در این حوزه هستیم که علت آن کاهش رشد این خدمات در آمریکای شمالی است که باعث افت میانگین شده است.

سرمایه گذاری در صنعت چاپ

پنل تخصصی «دروپا» پس از برگزاری موفق «دروپا» در بهار سال 2016 مجدداً از بین شرکت کنندگان انتخاب شدند. در آن نمایشگاه، ظاهر صنعت چاپ به صورت اغراق آمیزی به نمایش گذاشته شده بود و طبیعی است که برنامه های سرمایه گذاری بلندپروازانه ای برای آینده این صنعت اظهار شود. چاپخانه ها در تمامی مناطق جهان به جز خاورمیانه، روند روبه رشدی از سرمایه گذاری را تجربه کرده اند. چاپخانه های صنعتی و بسته بندی، بیشتر از آنهایی که در بخشهای انتشارات و تبلیغات بودند نسبت به افزایش سرمایه گذاری اطمینان داشتند. برای اولین بار است که سرمایه گذاری در «خدمات پس از چاپ» در صدر قرار گرفته است و «فناوری های چاپ» با اختلاف کمی در رتبه ی دوم قرار گرفتند. اگرچه سرمایه گذاری بیشتری روی فرایند های پیش از چاپ و از جمله «خدمات چاپ آنلاین» صورت گرفته است (چونکه چاپخانه ها بیش از هر زمان دیگری نیاز به اتوماسیون چاپ را درک کرده اند) در مورد برنامه های موجود برای فناوری چاپ نیز، چاپ افست ورقه ای توانسته به طور کامل «چاپ دیجتال رنگی تونری» را از میدان به در کند، و «چاپ جوهرافشان رولفِد دیجیتال» به سرعت در حال رشد است تا جایگاه سوم را در کنار فلکسو از آن خود نماید. با جستجویی در بخش های مختلف بازار، از سال 2013 تا کنون برای اولین بار در تاریخ گزارشات ارائه شده، پیشروی بازار متفاوتی در هر بخش بازار وجود دارد که «چاپ رنگی تونری دیجیتال» در تبلیغات، افست ورقه ای در انتشارات، فلکسو در بسته بندی و «چاپ رنگی جوهرافشان دیجیتال رولفِد» در چاپ صنعتی به کار گرفته شدند.

برنامه های سرمایه گذاری بخش تأمین کنندگان در سرتاسر جهان به شکل قدرتمندی باقی هستند و در اکثر مناطق افزایش برآیند مشاهده شده است. چشم ها همه به سوی مناطقی است که از لحاظ عملکردی در حال تقلا هستند (برای مثال آمریکای جنوبی/مرکزی و خاورمیانه).

تا بدینجا محبوبترین نوع سرمایه گذاری، توسعه ی کانالهای فروش تازه میباشد (46%)، اما حتی تحقیق و توسعه که در سرمایه گذاری کمترین میزان محبوبیت را دارد، در بهترین میزان خود یعنی 20% قرار دارد. تأمین کنندگان سال آینده مبلغ بیشتری را صرف بازاریابی خواهند کرد. درحالیکه «نمایشگاه های تجاری و آموزش محصولات» محبوبترین نوع خرج بودجه ها هستند، تولید محتوا و آموزش آنلاین تجهیزات، سریعترین رشد را از آن خود کرده است.

از نظر استراتژیک، هم چاپخانه ها و هم تأمین کنندگان با یکدیگر توافق دارند که بزرگترین عامل محدود کننده رشد این صنعت، کمبود تقاضاست که باعث شدت گرفتن رقابت می شود.

اما اگر در مورد دلایل کاهش فروش دقیق تر شویم، چاپخانه ها همگی توافق داشتند که یافتن مشتریان جدید از همه سخت تر است. درحالیکه در بخش تأمین کنندگان قیمت گذاری رقابتی بزرگترین مانع بود. در مورد نحوه افزایش سودآوری، چاپخانه ها تمرکز خود را روی ترکیبی از تعدیل کارکنان، افزایش بهره وری بواسطه فناوری های جدید چاپ قرار داده اند، درحالیکه تأمین کنندگان بر محصولات جدید و کانالهای فروش جدید تکیه خواهند داشت.

روندهای بازار در صنعت چاپ

چاپخانه های تبلیغاتی که با تأثیرات چاپ دیجیتال روبرو شده اند، بدنبال زمینه های جدید ایجاد ارزش افزوده و کسب درآمد گشته اند. چهار سال داده های موجود نشان می دهند که هیچ شواهدی از رشد در این زمینه مشاهده نشده است، به استثنای چاپ لارج فرمت که از 37% در سال 2013 به 50% در سال 2016 رشد داشته است. آمریکای شمالی در ارائه خدمات جدید پیشروست، اما حتی در این منطقه هم شواهدی از کاهش در طیف خدمات پیشنهادی مشاهده شده است. خدمات چندرسانه ای و یا رسانه های متقابل همچنان از نظر کاربردی از رسانه های اقلیت هستند (18% در سرتاسر جهان)، اگرچه مجدداً آمریکای شمالی از همه پیشی گرفته است (38%).

چاپخانه های انتشاراتی در رقابت با رسانه های دیجیتال با مشکلات زیادی روبرو هستند. تعداد رو به افزایشی از کتابها نسخه های آنلاین نیز دارند که کاهش متعاقب در میزان فروش کتاب چاپی را به همراه خواهد داشت. اگرچه تعداد کتابهایی که فقط به شکل آنلاین موجود هستند بسیار کم است، سایر روشهای ایجاد ارزش افزوده همچون شخصی سازی، نسخه بندی و محتوای متغیر با سرعت کمی در حال رشد هستند (مجددا آمریکای شمالی پیشرو است). اما همچنان، چاپخانه های انتشاراتی نسبتاً کمی در حال افزودن خدمات ارزش افزودهی جدید هستند.

چاپخانه های بسته بندی حداقل تا به امروز آسیب نسبتاً کمی از رسانه های دیجیتال خوده اند و در تمامی مناطق همچنان با اعتماد به نفس به کار خود ادامه میدهند. از طرف دیگر سطح پذیرش محصولات SKU در اکثر موارد متوسط باقی مانده است اما ویژگیهای تعاملی رایج ترین چیزی هستند که به کار گرفته میشود. واضح است که چاپ دیجیتال، تاثیر جدی بر چاپ لیبل (32% در سرتاسر جهان) دارد و کارتن های انعطاف پذیر و تاشو و علائم برای کارتن ها در رده ی بعد قرار دارند.

برای چاپخانه های صنعتی، این ماجرا بسیار امیدبخش است؛ افرادی که در این بخش بازار حضور دارند حتی منابع بیشتری را برای آن به کار میگیرند و از نرخ رشد بالا در اکثر کاربردها بهره مند می شوند (از 61% در سال 2014 تا 74% در سال 2016).

نتیجه گیری

به دنبال برگزاری موفق نمایشگاه «دروپا» در بهار سال 2016، این نظرسنجی آماری نشان میدهد که چاپ در حال بهبودی از ضربات ناشی از رکود جهانی و تأثیر رسانه های دیجیتال است. چاپخانه ها بهبودی مداوم را در درآمدها گزارش کرده اند و در حال جبران کاهش صورت گرفته در قیمت گذاری، حاشیه سودها و برنامه های سرمایه گذاری هستند. درحالیکه برای تأمین کنندگان، بهبود درآمد و حاشیه سود همراه با برنامه های سرمایهگذاری قدرتمند، آینده ی مثبتی را نشان میدهند.

اما در رابطه با آمار جهانی خبر خوبی وجود ندارد. درحالیکه چاپ صنعتی و بسته بندی در حالت توسعه است، چاپ انتشاراتی در حالت دفاعیتری قرار گرفته و چاپ تبلیغاتی جایی در این بین است. از لحاظ منطقه ای، خاورمیانه مشکلات مزمنی در عملکرد دارد و آفریقا و آمریکای جنوبی/مرکزی همچنان شکننده هستند.

تمامی شرکتهای چاپ باید همچنان خود را تطبیق داده و با چالشهای موجود دست و پنجه نرم کنند. این به معنای یورش بردن به سمت بهره وری و اتوماسیون است و همزمان یادگیری مهارتهای جدید و ارائه ی خدمات ارزش افزوده جدید است. در هر صورت مایهی خرسندی است که گزارش دهیم، صنعت چاپ دوباره به بازی برگشته است.

دیدگاهتان را بنویسید